Goldman'dan Türk hisseleri değerlendirmesi

Goldman Sachs, Borsa İstanbul'da takip ettiği belirli hisseler için hedef fiyat ve görünüm değerlendirmesini yayımladı.

Abone ol

Goldman Sachs, yayımladığı bir araştırma raporunda Türk lirasındaki değer kaybının BIST’teki ihracatçı ve perakendeciler için olumlu olacağını, yüksek emtia fiyatlarının marjları baskılayabileceğini ve küresel toparlanmayla beraber Türk Hava Yolları hisselerinin olumlu etkileneceğini belirtti.

Şişecam için al tavsiyelerini yinelediklerini belirten Goldman Sachs analistleri, şirketin Türk lirasındaki değer kaybından olumlu etkilenmesinin, kimyasal fiyatlarındaki iyileşmenin, toparlayan üretim hacminin ve ABD’deki yeni yatırımlarının bu kararda etkili olduğunu vurguladı.

Omicron'a karşı özel aşı için denemeler başladıGündem

Omicron'a karşı özel aşı için denemeler başladıGündemÜlker için al tavsiyesini nötr olarak değiştiren kurum, şirketin açık Döviz pozisyonlarının, artan kaldıraç oranının ve 2021’de şirketin dövizlerdeki düşüşten dolayı ney kayıp yaşayacağını öngörmelerinin bu değişikliğin ana nedenleri arasında bulunduğunu dile getirdi.

Goldman Sachs, Koç, HepsiBurada, Türk Hava Yolları, Sabancı, BİM ve Şok için al tavsiyesini korurken bu hisselerin dip seviyelerinde bulunduğunu ve cazip değerlemelere sahip olduğuna değindi. Goldman, analiz ettiği hisselerin medyan yükselişinin yüzde 32 civarında olmasını beklediklerini vurguladı.

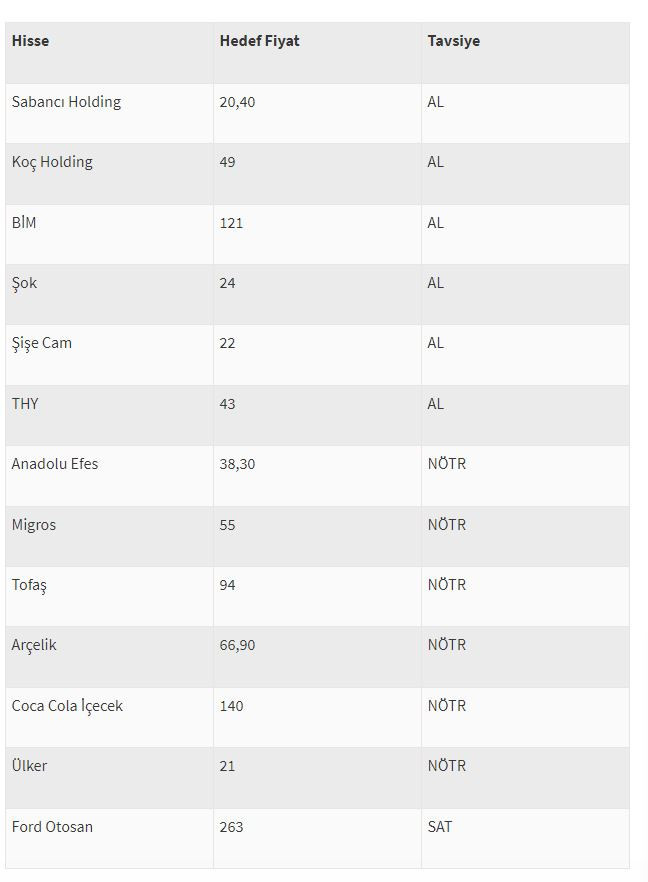

Goldman Sachs’ın analizini yaptığı hisseler için hedef fiyat tahminleri ve tavsiyeleri ise şöyle:

Kaynak: Bloomberght

Yasal Uyarı Notu: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.